مقدمه

صكوك اجاره یكی از ابزارهای مالی مبتنی بر دارایی است. كه بر مبنای عقد اجاره طراحی شده است. این نوع اوراقبهادار یكی از متداولترین ابزارهای مالی اسلامی استكه در كشورهای مختلف اسلامی و اخیرا در ایران مورد استفاده واقع شده است. صکوک بهترین انتخاب برای مسلمانانی است که مشتاق هستند به بازارهايي با درآمد ثابت وارد شوند. اما ورود آنها به اين بازارها با توجه به آموزههاي اسلامي منع شده است. اين نوع تقاضا به وضوح در گامبيا که در سال ۲۰۰۸، ۴۰ناشر صکوک داشته است. دیده می شود؛ همچنین مسلمانان کشورهای غربی نيز علاقمند به سیستمهای اسلامی هستند(حسنزاده وهمکاران،۱۳۸۹ ) .

با تصویب قانون بازار اوراق بهادار در سال ۱۳۸۴، زمینه لازم براي طراحی و انتشار انواع مختلف ابزارهايمالی اسلامی جدید در کشورمان فراهم شده است. در این میان اوراقاجاره، مورد توجه سازمان بورس و اوراق بهادار قرار گرفت. به نظر میرسد توسعه و گسترش استفاده از این ابزار مالی، گامی موثر در راستاي توسعه بازار سرمایه کشور باشد. این متن با تاکید براوراق اجاره جهت یک ابزار جدید اسلامی در بورس اوراقبهادار تهران مورد بررسی قرار گرفتهاست.

صکوک اجاره

صكوك اجاره یكی از ابزارهای مالی مبتنی بر دارایی است كه بر مبنای عقد اجاره طراحی شده و كمبود ابزارهای بدهی در نظام مالی اسلامی را تا حدودی جبران میکند. صکوک اجاره اوراقبهاداری است که دارنده آن به صورت مشاع مالک بخشی از دارایی است. که منافع آن بر اساس قرارداد اجاره به مصرفکننده یا بانی واگذار شده است. در صکوک اجاره حق استفاده از منافع دارایی یا مجموعهای از داراییها در برابر اجارهبها از مالک به شخص دیگری منتقل میشود. مدت قرارداد اجاره مشخص است و میتوان اجارهبها را در ابتدای دوره، انتهای دوره با سررسیدهای ماهانه، فصلی یا سالانه پرداخت کرد. از آنجا که صکوک اجاره اوراقبهاداری است که بیانگر مالکیت مشاع فرداست میتوان آن را در بازار ثانویه و به قیمتی که به وسیله عاملهای بازار تعیین میشود معامله نمود(پاک نیت،۱۳۹۱).

اوراقاجاره دارایی اوراقبهاداری هستند که برای هر انتشار ارزش اسمی یکسانی دارند. این اوراق نمایانگر داراییهای بادوام فیزیکیای هستند. که به یک قرارداد اجاره آنطور که در شریعت تعریف شده پیوند خوردهاند(سلمان، ۱۳۸۶).

ایده انتشارصکوک اجاره برای نخستین بار توسط منذرقحف در مقالهی معروف وی باعنوان استفاده از اوراق اجاره دارایی برای شکاف بودجه درسال ۱۹۹۷مطرح شد. اوراق صکوک اجاره دو امتیازمهم دارد: نخست اینکه دارای مخاطره کمی است زیرا باپشتوانه دارایی منتشرشده است. دوم اینکه قابلیت نقدشوندگی مناسبی دارد. زیرا سرمایهگذاران میتوانند درصورت تمایل آن را دربازارثانویه به فروش رسانند(لشکری وهمکاران،۱۳۹۱).

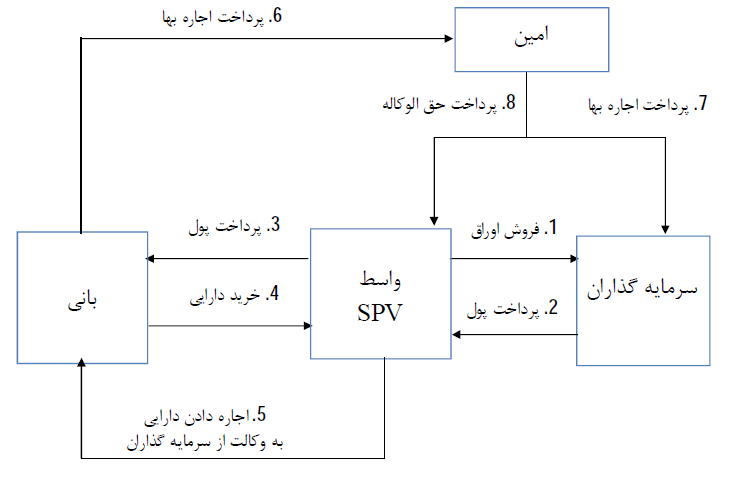

مراحل انتشار اوراق اجاره

جهت انتشار اوراق اجاره وجود دست كم سه نهاد مالي ضروری است. كه عبارتند از باني،واسط و امين. باني شخص حقوقي است كه صكوك اجاره با هدف تأمين مالي آن منتشرمي شود. و ميتواند به اجاره كردن دارايي مبناي انتشار صكوك اجاره از واسط به نمايندگي از سرمايهگذاران كند. واسط نهاد مالي است كه صرفاً به منظور نقل و انتقال دارايي به وكالت از دارندگان صكوكاجاره و انتشار صكوك اجاره تشكيل ميشود .امين نيز شخصی حقوقی است كه به نمايندگی از سرمايهگذاران و به منظور حفظ منافع آنان در چارچوب ضوابط اجرايي انتشار صكوك اجاره، مسؤليت نظارت بر كل فرايند عملياتي صكوك اجاره را بر عهده دارد(سازمان بورس و اوراق بهادار،۱۳۸۶).

ابتدا بانی یکسری از داراییهای خودرا که برای اجاره مناسب هستند انتخاب میکند.سپس بانکی یک شرکت با مقصد خاص تاسیس میکند. این شرکت از لحاظ قانونی دارای یک شخصیت کاملا مستقل است. بانی داراییهای منتخب رابه صورت یک پرتفوی به شرکت با مقصدخاص میفروشد بااین توافق که شرکت با مقصد خاص پس از خرید داراییها مجددا آنها را درقالب قرارداد اجاره دراختیار بانی قراردهد. مدت اجاره و همچنین مبلغ اجارهبها باتوافق طرفین تعیین میشود(لشکری وهمکاران،۱۳۹۱).

درمرحله بعد شرکت با مقصد خاص دارایی خود رابا انتشار صکوک به اوراقبهادار تبدیل میکند.بانی به موجب قرارداد اجاره باید مبلغ اجارهبها را طبق شرایطی که در قرارداد ذکرشده در اختیارشرکت با مقصد خاص قرار دهد. شرکت با مقصدخاص باید مبلغ اجاره بها را بین دارندگان صکوک تقسیم کند.البته فرایند دریافت وپرداخت وجوه معمولا توسط یک موسسه امین انجام می شود. هنگامی که مدتزمان اجاره به پایان میرسد جریاننقدی اجاره بها متوقف میشود و مالکیت دارایی مورد اجاره در اختیاردارندگان صکوک است (همان منبع).

ساختار صکوک اجاره

منابع

حسن زاده،علی و فوزمسلمیان. (۱۳۸۹). ارزيابي عملكرد بازار اوراق اسلامي صكوك در خلال بحران مالي جهاني. فصلنامه تازههای اقتصاد،سال هشتم،شماره۱۲۷٫

سلمان، سید علی. ترجمه عسکری محمد مهدی ، زهتابیان مصطفی، سعیدی علی. (۱۳۸۶). محصولات بازار سرمایه اسلامی توسعه ها و چالش ها ، انتشارات دانشگاه امام صادق (ع) و سازمان بورس و اوراق بهادار.

لشکری،محمد و بهزاد ارجمندی،مریم. (۱۳۹۱). بررسی روش های تامین مالی در سیستم اسلامی با تاکیدبرصکوک. فصلنامه اقتصاد و بانکداری اسلامی.شماره اول.

پاک نیت،محمدجواد. (۱۳۹۱). ریسکهای صکوک اجاره و مدیریت آن. فصلنامه تازه های اقتصاد .شماره۱۳۶٫