بیع مرابحه

یکی از انواع قرارداد بیع، بیع مرابحه است. که از زمانهای قدیم بین مردم رایج بوده است. و مقصود از آن بیعی است که فروشنده قیمت تمام شدهی کالا اعمّ از قیمت خرید و هزینههای حمل و نقل و نگهداری و سایر هزینههای مربوطه را به اطلاع مشتری میرساند. سپس تقاضای مبلغ یا درصدی اضافی به عنوان سود میکند. برای مثال اعلان میکند این کالا را به هزار تومان خریده است. و حاضر است به هزار و صد تومان یا با ده درصد سود به مشتری بفروشد.

در بیع مرابحه چنانچه بایع در بیان قیمت خرید یا هزینههای مربوطه دروغ بگوید مشتری اختیار فسخ پیدا میکند. بیع مرابحه میتواند به صورت نقد یا نسیه منعقد شود. در صورتیکه نسیه باشد به طور معمول نرخ سود آن بیشتر است.

چندی است برخی از متفکران مسلمان، با استفاده از ویژگیهای بیع مرابحه اقدام به طراحی اوراق بهاداری به نام اوراق بهادار یا صکوک مرابحه کردهاند. در برخی کشورهای اسلامی چون مالزی تحت عنوان اوراققرضه اسلامی به مرحله اجرا نیز رسیده است (صالح آبادی، ۱۳۸۵).

اوراق مرابحه

به جهت اختلاف انواع اوراق مرابحه، نمیتوان تعریف جامع و دقیقی از این اوراق ارایه کرد. اما در نگاه عام میتوان گفت: صکوک مرابحه اوراق بهاداری است که دارندگان آنها به صورت مشاع، مالک دارایی مالی (دینی) هستند که بر اساس قرارداد مرابحه حاصل شده است و دارندهی ورق مالک و طلبکار آن دین است. این اوراق بازدهی ثابت داشته و قابل فروش در بازار ثانویه میباشند. (پژوهشکده پولی و بانکی، ۱۳۸۵، ص۸).

ارکان اوراق مرابحه

در انتشار اوراق مرابحه عناصر حقیقی و حقوقی متعددی حضور دارند. در این قسمت با استفاده از مصوبه کمیته فقهی سازمان بورس و اوراق بهادار که به تایید شورای بورس رسیده است. مهمترین عناصر آن معرفی میشوند(سازمان بورس اوراق بهادار، ۱۳۸۶، ص۲).

۱- بانی: هر شخص حقوقی مانند دولت و موسسه وابسته به دولت، شهرداری، یا بنگاه خصوصی است که انتشار اوراق با هدف تامین مالی وی صورت میگیرد.

۲- ناشر (واسط): هر شخص حقوقی است که اوراق بهادار را منتشر میکند. و واسط یک موسسه مالی است که توسط بانی برای انجام یک پروژه خاص انتخاب یا تاسیس میشود.

۳- سرمایهگذاران (دارندگان اوراق): اشخاص حقیقی یا حقوقی که با خرید اوراق بهادار، بانی را تامین مالی می¬کنند.

۴- امین: شخص حقوقی مورد تایید سازمان بورس و اوراق بهادار استکه بر کل روند انتشار اوراق بهادار نظارت دارد. و تمامی نقل و انتقالات مالی با اجازه وی صورت میگیرد.

۵- شرکت تامین سرمایه:شرکتی است که به عنوان واسطه بین ناشر و سرمایه گذاران فعالیت میکند.

۶- موسسه رتبهبندی: شرکتی است که با گرفتن مجوز از سازمان بورس به تعیین رتبه اعتباری اوراق اقدام میکند.

انواع اوراق مرابحه

اوراق مرابحه تأمین مالی

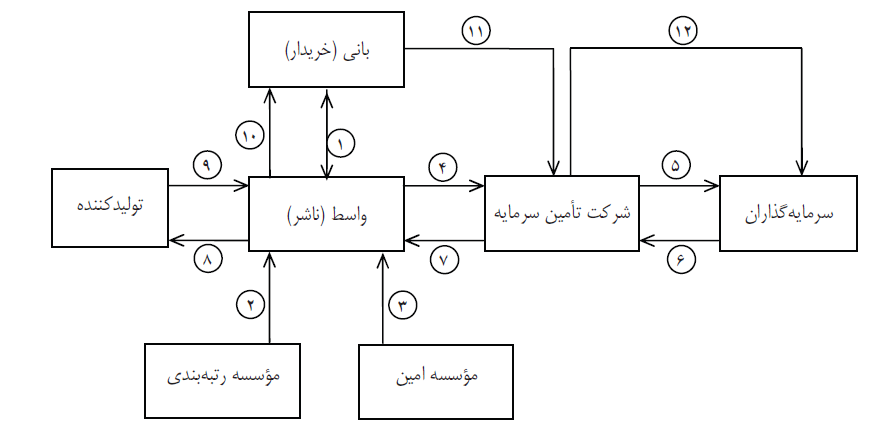

در این نوع، بانی برای تأمین مالی خود، اقدام به انتخاب یا تأسیس مؤسسه مالی به منظور خاص با عنوان واسط میکند. واسط با انتشار اوراق مرابحه از طریق شرکت تأمینسرمایه، وجوه سرمایهگذاران مالی (مردم) را جمع آوری کرده و به وکالت ازطرف آنان کالای مورد نیاز بانی را از تولیدکننده (فروشنده) به صورت نقد خریداری و به صورت بیع مرابحهی نسیه به قیمت بالاتر به بانی میفروشد. بانی متعهد میشود که در سررسید مشخص، قیمت نسیه کالا را از طریق شرکت تأمینسرمایه به دارندگان اوراق برساند. دارندگان اوراق میتوانند تا سررسید منتظر بمانند و از سود مرابحه استفاده کنند. و یا قبل از سررسید اوراق خود را در بازار ثانویه به فروش برسانند.

مثالی برای اوراق مرابحه تامین مالی

برای مثال، فرض کنید که دولت برای ارتقای سطح حمل و نقل عمومی، نیاز به خرید ۱۰۰۰ واحد اتوبوس به ارزش ۱۰۰۰ میلیارد ریال دارد. و به جهت محدودیت بودجه نمی تواند قیمت آنها را نقد بپردازد. اما میتواند به صورت نسیه یک ساله به ۱۲۰۰ میلیارد ریال خریداری کند.

در این فرض، اقدام به تأسیس یک مؤسسه واسط میکند. واسط صکوک مرابحهای به ارزش اسمی ۱۲۰۰ میلیارد ریال (برای مثال، یک میلیون ورق یک میلیون و د ویستهزارریالی) منتشر کرده و در مقابل، ۱۰۲۰ میلیارد ریال (هر ورق یک میلیون و دویستهزارریالی را به یک میلیون و بیستهزارریال) از طریق شرکت تأمینسرمایه به مردم واگذار میکند. سپس ۲۰ میلیارد ریال آن را به عنوان هزینه عملیات استفاده میکند و با ۱۰۰۰ میلیارد ریال ، ۱۰۰۰ واحد اتوبوس خریداری کرده و به قیمت ۱۲۰۰ میلیارد ریال به دولت میفروشد.

خریداران اوراق که هر ورق را به یک میلیون و بیست هزار ریال خریدهاند، میتوانند صبر کنند و در سررسید یک میلیون و دویستهزار ریال دریافت کنند، همچنین میتوانند قبل از سررسید بفروشند. به صورت طبیعی، هر چه به زمان سررسید نزدیک شویم، قیمت اوراق به قیمت اسمی یک میلیون و دویست هزار ریال نزدیک میشود.

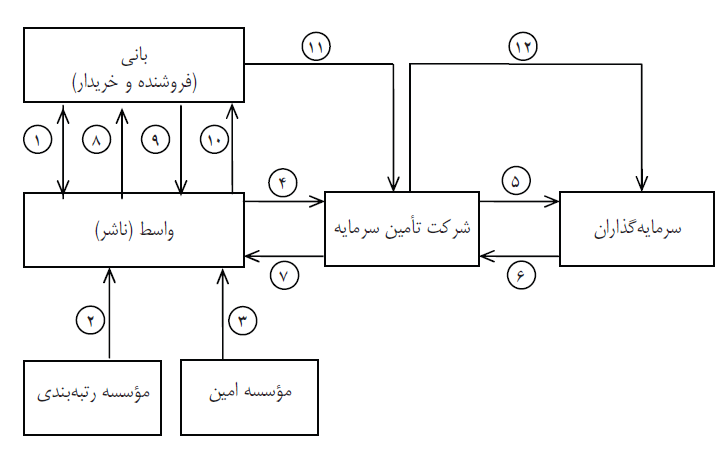

اوراق مرابحه تأمين نقدينگي

در سال ۱۹۹۲ ميلادي بخش خصوصي در اقتصاد مالزي نوعي اوراق بهادار منتشر کرد. که مبتني بر بيع العينه يا بازخريد دارايي فروخته شدهاست. در اين روش، مؤسسه ناشر اوراق، داراييهاي دولت، سازمانها و بنگاههاي اقتصادي را به صورت نقد خريده و پولش را ميدهد. سپس با قيمتي بالاتر و به صورت نسية مدتدار به خود آنها ميفروشد. و در مقابل، از آنها اسناد مالي با مبالغ و سررسيدهاي معين دريافت ميکند. مؤسسه ناشر ميتواند منتظر بماند و سررسيد مبلغ اسمي اسناد را از خريداران دريافت کند. همچنين ميتواند در بازار ثانويه آنها را بفروشد (تنزيل کند).

وجود اين قبيل مؤسسات مالي و اوراق مرابحة باز خريد داراييها، اين امکان را فراهم ميکند که از يک طرف، دولتها و بنگاههاي اقتصادي که با کمبود نقدينگي مواجه شدهاند، بتوانند از طريق فروش نقدي و بازخريد نسيه داراييهاي خود به نقدينگي مورد نظر دست يابند. و از طرف ديگر، مؤسسات مالي و به تبع آنها صاحبان وجوه مازاد از طريق خريد و فروش اين اوراق به سود معيني برسند. البته در بحث و بررسي فقهي اين اوراق، چنين معاملاتي محل اشکال است.

مثالی برای اوراق مرابحه نقدینگی

براي مثال، فرض کنيد که يک شرکت هواپيمايي نيازمند ۱۰۰ ميليارد ريال نقدينگي است. اين شرکت اقدام به تأسيس يک مؤسسه واسط ميکند. واسط از طريق انتشار اوراق مرابحه، ۱۰۰ ميليارد ريال از مردم جمع کرده و يکي از داراييهاي شرکت هواپيمايي را خريداري ميکند. (براي مثال، يکي از هواپيماهاي شرکت را به ارزش ۱۰۰ ميليارد ريال خريداري ميکند).

سپس همان دارايي را به قيمت ۱۲۰ ميليارد ريال به صورت نسيهی يکساله به شرکت هواپيمايي ميفروشد. و شرکت هواپيمايي متعهد ميشود که آن مبلغ را در سررسيد از طريق شرکت تأمينسرمايه به صاحبان اوراق بپردازد. روابط حقوقي در اوراق مرابحه نوع دوم، همانند نوع اول است. تنها با اين تفاوت که در اين نوع، مؤسسه واسط دارايي را از خود باني به صورت نقد خريداري ميکند، سپس همان دارايي را با قيمت بالاتري به صورت نسيه يکساله به خود او ميفروشد.

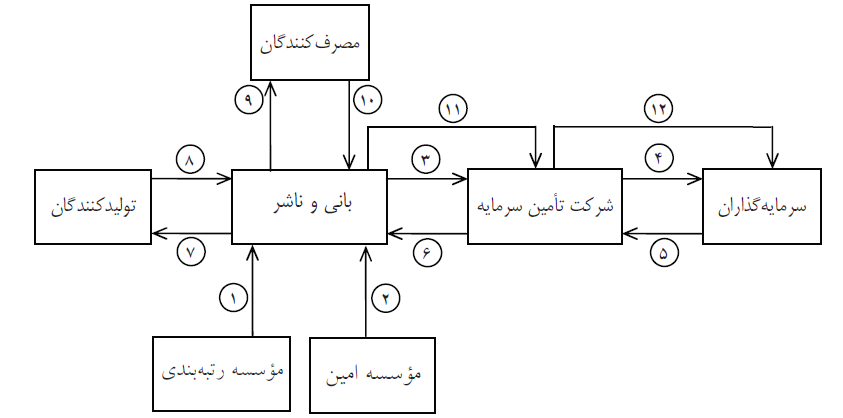

اوراق مرابحه تشکيل سرمايه شرکت هاي تجاري

در اين نوع از اوراق مرابحه، هدف تشکيلسرمايه، فعاليت تجاري مستمر است. باني (شرکت تجاري) که نقش ناشر را نيز دارد. با انتشار و واگذاري اوراق مرابحه، وجوهنقدي مازاد افراد را جمعآوري کرده به وکالت از طرف آنان، کالاهاي مورد نياز دولت، سازمانهاي دولتي، شرکتهاي وابسته به دولت و بنگاههاي اقتصادي بخش خصوصي و مصرفکنندگان را از توليدکنندگان يا مراکز فروش به صورت نقد خريده، سپس با افزودن نرخ معيني به عنوان سود، به صورت نسيه به مصرفکنندگان نهايي ميفروشد .سود حاصل از عمليات خريد و فروش، پس از کسر درصدي به عنوان حقالوکاله ناشر (شرکت تجاري)، به صورت فصلي يا سالانه از طريق شرکت تأمين سرمايه بين صاحبان اوراق توزيع ميشود.

مثالی برای اوراق مرابحه تشکیل سرمایه شرکتهای تجاری

براي مثال، يک فروشگاه زنجيرهاي ميتواند براي تشکيل يا تکميل سرمايه تجاري خود، اين اوراق را منتشر کند. تا با تجهيزسرمايه به وکالت از طرف صاحبان اوراق به فعاليت تجاري بپردازد. و در پايان هر سال مالي، سود به دست آمده از فعاليت تجاري را محاسبه نموده و بخشي از آن را به عنوان حقالوکاله و هزينه عمليات خودش برميدارد، بقيه را به عنوان سودسالانه بين صاحبان اوراق تقسيم ميکند. و با استفاده از اصل سرمايه به فعاليت ادامه ميدهد.

در اين اوراق در هر مقطع زماني، دارايي ناشر (شرکت تجاري)، ترکيبي از پولنقد، اجناس و مطالبات خواهد بود که صاحبان اوراق به صورت مشاع مالک آنها هستند و ميتوانند در وقت نياز به ديگري واگذار کنند، قيمت خريد و فروش اوراق مرابحه به تناسب نرخ سود پرداختي ناشر به صاحبان اوراق و بازده ساير ابزارهاي مالي مشابه، تعيين ميشود. و ممکن است که از قيمت اسمي کمتر يا بيشتر باشد. اوراق مرابحه نوع سوم، ماهيت اوراق سهام شرکتها را دارد و مي تواند بدون سررسيد معين منتشر شود. همانطور که ميتوان ابتدا آن را به صورت سررسيد، اما قابل تبديل به اوراق سهام طراحي کرد.

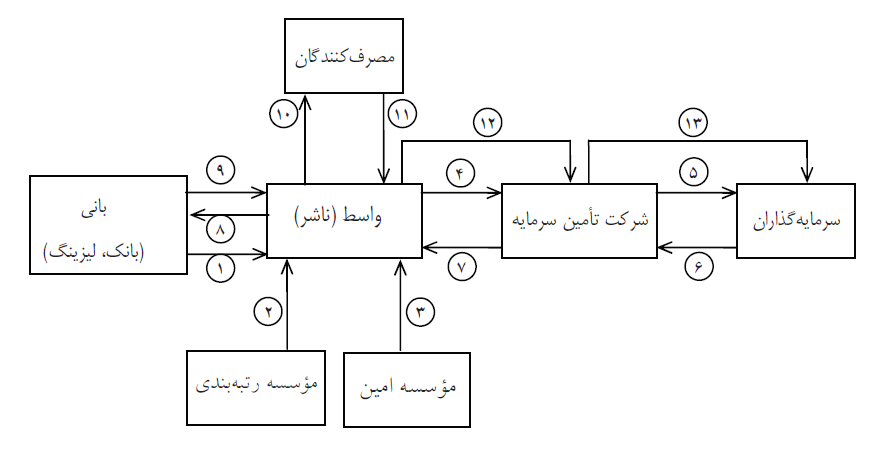

اوراق مرابحه رهنی

یکی از کاربردهای مهم اوراق مرابحه برای تبدیل کردن تسهیلات بانکها و شرکتهای لیزینگ به اوراقبهادار میباشد. در این روش، بانی(بانک یا شرکت لیزینگ) که داراییهایی را به صورت مرابحه (فروش اقساطی) رهنی به دولت، بنگاهها و خانوارها واگذار کرده است میتوانند با تبدیل به اوراقبهادار کردن مطالبات حاصل از تسهیلات مرابحه، منابع خود را نقد کنند. برای این منظور اقدام به تاسیس واسط مینماید.

واسط با انتشار اوراق مرابحه، وجوه سرمایهگذاران را جمعآوری، سپس به وکالت از طرف آنان دیون حاصل از تسهیلات مرابحه را به قیمت تنزیلی از بانی(بانک یا شرکت لیزینگ) خریداری میکند. بانی متعهد میشود در سررسیدهای مشخص مبلغ اسمی دیون را از بدهکاران وصول کرده و از طریق شرکت تامینسرمایه به دارندگان اوراق برساند. دارندگان اوراق میتوانند تا سررسید منتظر بمانند و از سود نهایی اوراق استفاده کنند. و نیز میتوانند قبل از سررسید، اوراق خود را در بازار ثانوی با سود کمتر بفروشند.

بازار ثانویه اوراق مرابحه

همهی انواع اوراق مرابحه از نوع ابزارهای مالی انتفاعی با سود معین میباشد. بر این اساس میتواند اهداف و سلیقههای بخش مهمی از صاحبان وجوه مازاد که قصد سرمایهگذاری بدون ریسک دارند را پوشش دهد. در نتیجه، اگر مشکل فقهی نداشته باشد، قابلیت خرید و فروش در بازار ثانویه را خواهد داشت. در نوع اول، دوم و چهارم اوراق مرابحه، در حقیقت دارندهی ورق مرابحه، مالک سند مالی با سررسید معین است. بنابراین، میتواند با توجه به نرخ تنزیل، آن را به مبلغی کمتر از قیمت اسمی به شخص ثالث (خریدار) بفروشد.

تفاوت قیمت خرید و قیمت اسمی ورق سود خریدار از سرمایهگذاری در اوراق مرابحه خواهد بود که نرخی معین است. در حقیقت، مالک در نوع سوم دارندهی ورق مرابحه، مشاع بخشی از دارایی ناشر اوراق (شرکت تجاری) است. و با فروش ورق، مالکیت خود را از آن دارایی مشاع واگذار میکند. و خریدار ورق، مالک آن دارایی شده و به تبع آن، دریافتکنندهی سود ناشر از محل فعالیت خرید و فروش مرابحهای خواهد بود، این نرخ نیز تقریبا معین است.

سپاس، بسیار عالی