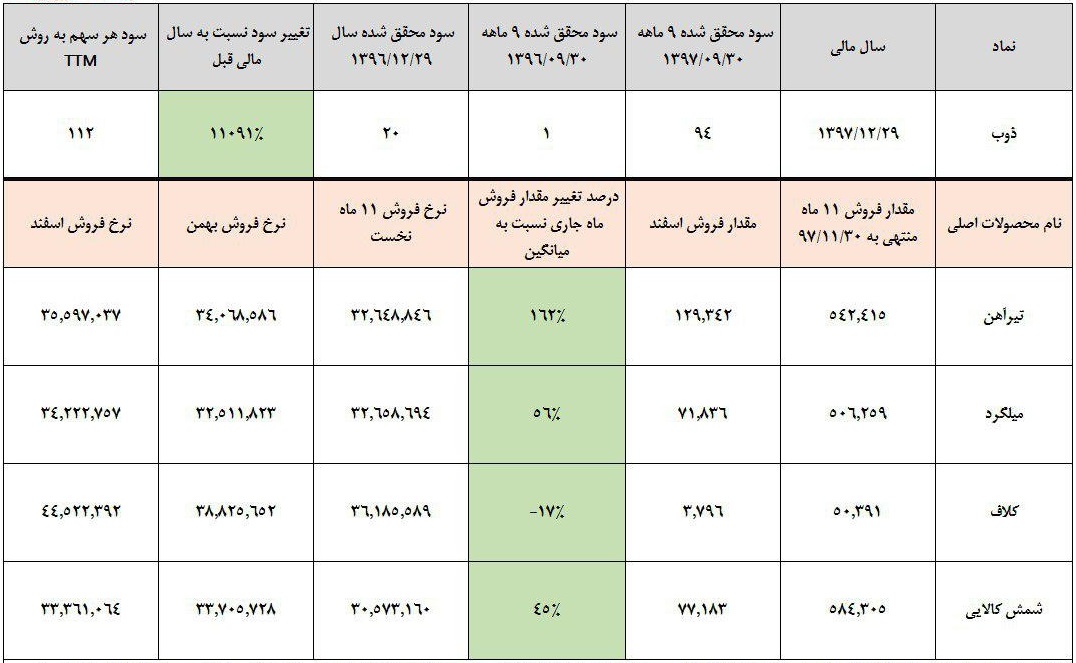

شرکت ذوب آهن اصفهان با استفاده از روش کوره بلند، به تولید فولاد می پردازد. این شرکت که شمش و محصولات ساختمانی تولید می کند با دو رویداد مهم مواجه شده است. نخست اینکه توانسته تولید خود را رشد دهد و با عرضه شمش در بورس کالا و ریل در اینده بر درآمد خود بیفزاید ضمنا تھاتو مطالبات و بدهی های بهره دار اثر خود را در سال ۱۳۹۸ به صورت کاهش در هزینه مالی نشان خواهد داد. برای سال ۱۳۹۷ این شرکت توانسته ۷۲ هزار میلیارد ریال فروش داشته باشد.

مقدار فروش در زمستان رشد پرشتابی را تجربه کرده و ۵۰ درصد بالاتر از میانگین فصل های قبلی است. نرخ کنسانتره، گندله و ذغالسنگ ضریبی از نرخ شمش است ضمن اینکه محصولات شرکت به صورت سنتی ۱۰ درصد بالاتر از نرخ شمش معامله می شوند اما در زمستان شرایط به نحوی شد که عملا قیمت شمش و محصولات ساختمونی بسیار به هم نزدیک شدند اما این شرایط ادامه می یابد و انتظار داریم نرخ فروش محصولات شرکت رشد کند.

در هر حال ذوب که در ۹ ماه ۹۴ ریال سود ساخته طبق انتظار تحلیلی در ۱۲ ماهه حدود ۱۸۰ ریال سود ساخته است! نکته بسیار مهم اینکه هزینه مالی در سال ۱۳۹۸ کاهش می یابد و همینطور نرخ محصولات ساختمانی که مقصد عراق و افغانستان دارند تحت تاثير دلار آزاد رشد می کند اما نرخ مواد اولیه که تحت تاثير بورس کالا و نیمایی است به آن صورت رشد نخواهد کرد، این مساله باعث می شود تا انتظار رشد سود در سال ۱۳۹۸ داشته باشیم لذا شرایط به نفع ذوب آهن اصفهان در حال تغییر است به شکلی که با ۹۰ هزار میلیارد ریال درآمد احتمالی در سال آینده این شرکت ۳۰۰ ریال سود برای هر سهم خواهد داشت.

کلام آخر

حال و احوال ذوب آهن اصفهان رو به بهبود است. از یک طرف بحث تهاتر بدهی های بهره دار با مطالبات هزینه مالی را کاهش می دهد و از طرف دیگر یک حاشیه سود ثابت در کنار رشد درآمد ريالی، سود را رشد می دهد. توجه کنیم که بخش مهمی از محصولات به عراق و افغانستان بوده و تحت تاثیر دلار بازار آزاد است اما نرخ مواد اولیه تا حد زیادی تحت تاثیر دلار نیمایی در بورس کالا است.

ولید هلالات

تحلیل بازار و شرکت های بورس اوراق بهادار را در گزارش بازار بخوانید.