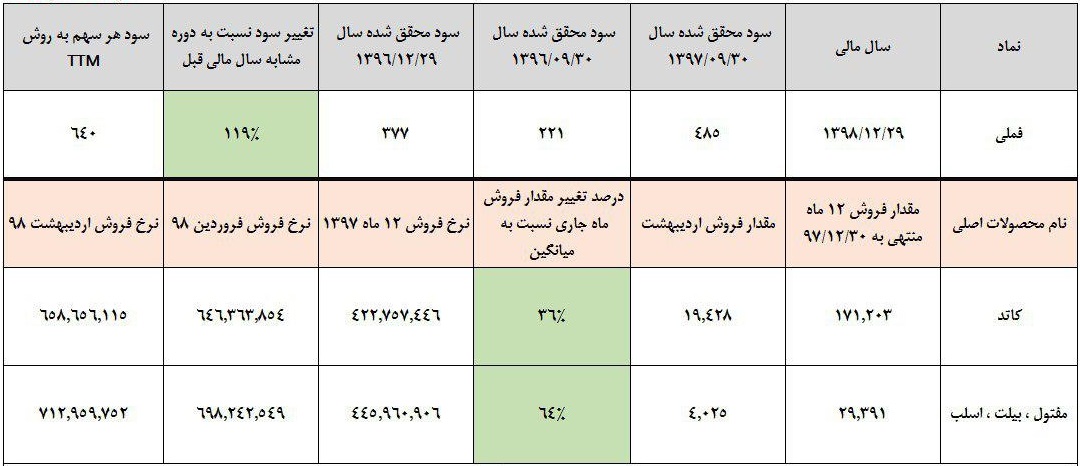

شرکت ملی صنایع مس ایران با نماد فملی تولید کننده کنسانتره، کاتد و مفتول مس است. شرایط تحریمی باعث شد تا گلینکور قرارداد مستقیم خود با ملی مس را پس از اتمام تمديد ننماید اما واسطه ها از شرق و غرب به کمک ملی مس خواهند آمد لذا مقدار فروش از اسفند ماه روند صعودی پر شتابی گرفته و هم اکنون در اردیبهشت مقدار فروش بسیار بالاتر از میانگین سال قبلی است.

ضمنا این شرکت ظرفیت تولید کنسانتره و کاتد خود را افزایش داده که منجر به بهبود سودآوری خواهد شد. از آن جهت که عمده حجم فروش این شرکت در سال ۱۳۹۷ با نرخ دلار پایین انجام شده لذا انتظار داریم با درآمد ۱۰ هزار میلیارد تومانی، ۵ . ۵ هزار میلیارد تومان سود ناخالص کسب کرده باشد. بر این اساس عدد eps حدود ۶۵۰ ریال محقق گردیده است. برای سال ۱۳۹۸ شرایط بسیار متفاوت است.

اگر نرخ های اردیبهشت ( که از نرخ روز بورس کالا پایین تر است تا پایان سال تداوم یابد، مجموع درآمد شرکت طی سال ۹۸ حدود ۱۶ هزار میلیارد تومان خواهد بود و اگر بتواند بدون مشکلات تحریمی محصول تولید شده را به فروش برساند ۱۹ هزار میلیارد تومان درآمد خواهد داشت.

در فرض اول به ۱۱۵۰eps ریال می رسد. در فرض دوم که مقدار تولید و فروش برابر باشد ۱۴۰۰ ریال سود خواهد داشت و اگر محصول دپو شده را هم بفروشد به بالای ۱۶۵۰ ریال eps می رسد. لذا طیفی از سودها بر اساس مقدار فروش قابل محاسبه است و اگر شرایط اردیبهشت را به ۱۰ ماه آینده تعمیم دهیم ملی مس ۱۴۰۰ ریال سود سال ۱۳۹۸ خواهد داشت. احتمالا در مجمع بین ۵۰ تا ۷۰ درصد سود تقسیم می شود.

در نهایت

انتظار داریم ملی مس در سال ۹۷ حدود ۶۵ تومان سود ساخته باشد اما برای سال ۹۸ فضا بسیار متفاوت است.

با فرض تکرار مقدار فروش سال ۹۷ و نرخ های واقعی اردیبهشت، سود سال ۹۸ حدود ۱۱۵ تومان است. اگر مقدار فروش منطقی باشد و محصول دپو شده را هم بفروشد به ۱۶۵ تومان سود می رسد. در هر حال شرایط به نفع ملی مس تغییر کرده است …

ولید هلالات