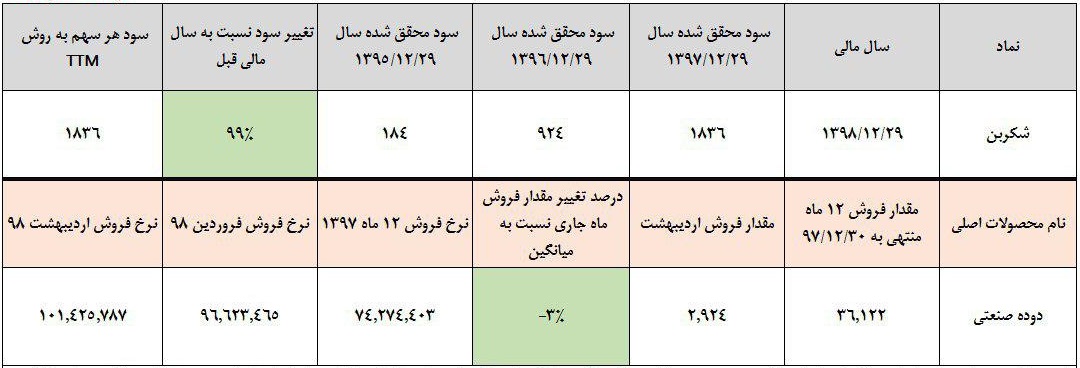

با عدم تخصیص ارز برای واردات عملا رقیب اصلی شکرین، یعنی محصولات مشابه خارجی از گردونه خارج شده و این شرکت توانسته نرخ های فروش بهتری را تجربه کند. در این فضا انتظار داریم مقدار فروش سال ۹۸ تغییر خاصی نسبت به گذشته نداشته باشد اما نرخ فروش ۳۵ درصد بالاتر از میانگین سال قبلی است و هزینه ها بین ۱۰ تا ۴۰ درصد رشد کرده اند. ماده اولیه نیز تقریبا در تناسبی با نرخ فروش رشد می کند.

می توان انتظار داشت که در یک حالت نرمال حاشیه سود ۲۷ درصد شکربن ثابت بماند و با رشد درآمدها، سود ناخالص سال ۹۸ به سطح ۹۸۰ میلیارد ریال بوسد. بر این اساس عدد eps در حالت نرمال ۲۶۰۰ ریال خواهد بود اما تغییرات آتی نرخ اكستراكت و دوده صنعتی می تواند سود را با تحولاتی مواجه کند. ضمنا ۴۰ درصد سهام پسهند و ۲۲٫۲ درصد شدوص در مالکیت شکربن است.

در سالی که گذشته بیش از ۳۳ میلیارد ریال این شرکت ها سود توزیع کردند اما طبق محاسبات تحلیلی سود هر دو شرکت (خصوصا پسهند) در سال ۹۸ می تواند به شکل با اهمیتی رشد کند که در این صورت باید اثر این مساله را در شکوین دید خصوصا که شکوین ۲۵۰ میلیون سهمی است. اگر طبق انتظار تحلیلی، زیر مجموعه ها پیشرفت کنند می توانند سود شکوین را به ۳۰۰۰ ریال نزدیک کننده است.

در نهایت

نرخ فروش ۳۵درصد و هزینه ها بین ۱۰ تا ۴۰ درصد نسبت به سال قبل رشد کرده اند. انتظار می رود بدون تقسیم سود زیر مجموعه ها به شرط تداوم این وضعیت ۲۶۰۰ ريال eps کسب شود.

با بهبود تقسیم سود پسهند و شدوص سود شاید به ۳۰۰۰ ريال برسد اما فعلا تا پایان سال ۹۸ زمان زیادی مانده و نباید زود قضاوت کرد.

ولید هلالات

تحلیل تصویری تکنیکال را می توانید در کانال تلگرام و آپارات ببینید:

کانال تلگرام: https://t.me/farabibourse

ما را در آپارات دنبال کنید: http://www.aparat.com/kargozari.org