بانک ها از محل سپرده های جذب شده و تسهیلات اخذ شده از بانک مرکزی نسبت به ارائه تسهیلات اقدام می کنند. اختلاف بین تسهیلات به صورت مشاع و غیرمشاع با سود پرداختی به سپرده گذاران و هزینه تامین مالی، منجر به ایجاد سود می شود.

یک بانک در ایران اگر بتواند هزینه سپرده را برابر با سود تسهیلات و هزینه مطالات مشکوک الوصول کند، از محل سایر سرفصل ها همچون کارمزد می تواند به سوددهی مناسبی برسد.

نرخ حق الوکاله، میزان سوخت شدن مطالبات، نوع تسهیلات اعطا شده، میزان تسهیلات اعطا شده به دولت و تمام این موارد نهایتا بر سودآوری بانک ها اثر دارد.

البته بانک ها را نباید با مدل eps و p.e تحلیل کرد و بر اساس نسبت هایی همچون NIM می توان وضعیت آن ها را سنجید.

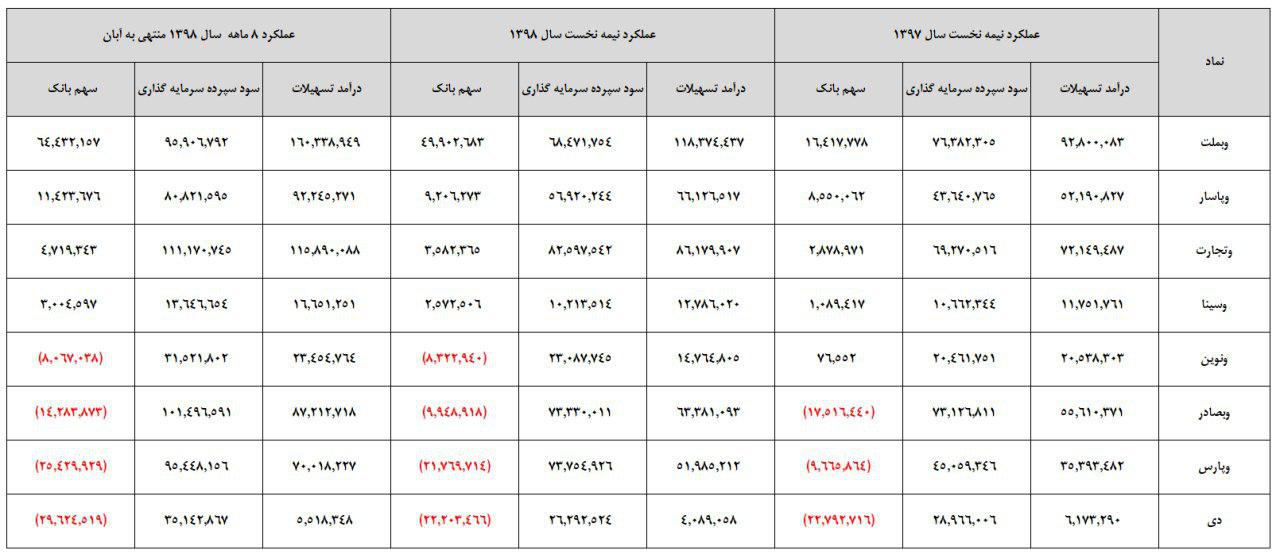

اگر بخواهیم برای بانک ها بر اساس نسبت های ساده یک روند تعیین کنیم، باید بگوییم این روند صعودی است اما بانک ملت، تجارت، سینا و پاسارگاد طی دوره اخیر روند صعودی خوبی داشته اند.

در طرف مقابل وضعیت اقتصاد نوین، دی، پارسیان چندان مناسب نیست و روند نزولی را دنبال می کنند که البته نباید فقط با همین یک شاخص بانک را سنجید.

ولید هلالات

تحلیل بازار و شرکت های بورس اوراق بهادار را در گزارش بازار بخوانید.

کانال تلگرام: https://t.me/farabibourse

ما را در آپارات دنبال کنید: http://www.aparat.com/kargozari.org

خرید و فروش آنلاین سکه و طلا : https://kargozari.org/2018/05/25/gold