تحلیل بنیادی شرکت های پالایش نفت

در این مطلب، درآمد نیمه دوم شرکت های پالایش نفت را به صورت #دستوری تحلیل کرده ام و با فرض متوسط قیمت فرآورده در هر بشکه به میزان ۸۰دلار محاسبات صورت گرفته است.

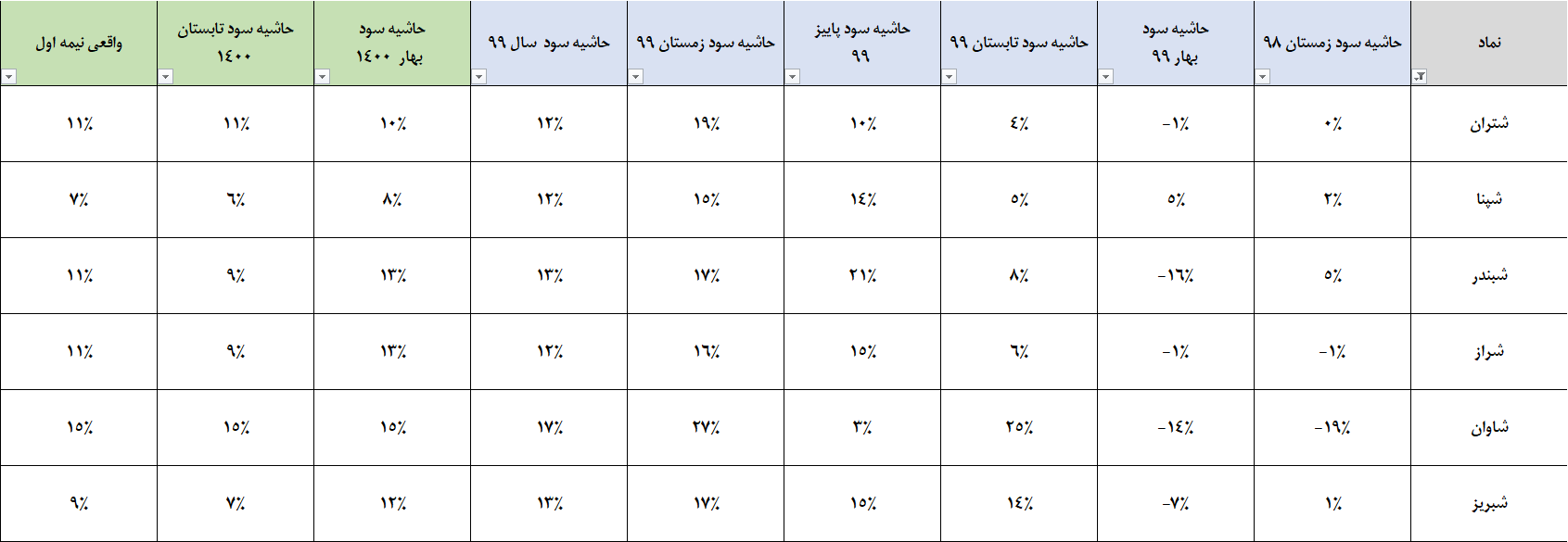

#شپنا #شتران به سبب اینکه مقدار فروش کمتر از نرمال در نیمه نخست داشته اند، رشد درآمد بیشتری را در نیمه دوم نسبت به نیمه اول خواهند داشت اما چهار پالایشگاه دیگر، مقدار فروش نرمالی داشته اند و تنها تحت تاثیر افزایش نرخ دلار و نفت، رشد درآمد دارند.

وضعیت حاشیه سود که متاثر از کرک اسپرد است نیز در جداول فوق گزارش شده که تحت تاثیر موجود مواد اولیه، محصول نهایی و مقدار تولید و اورهال، #شپنا #شبریز قرار گرفته اند اما انتظار داریم حاشیه سودها به طور متوسط تحت تاثیر کرک اسپرد گازوئیل و بنزین، تقویت شده باشند.

#شتران از محل سپرده بانکی و #شبریز از محل تقسیم سود پتروشیمی تبریز، درآمد متفرقه مناسبی در نیمه دوم سال خواهند داشت.

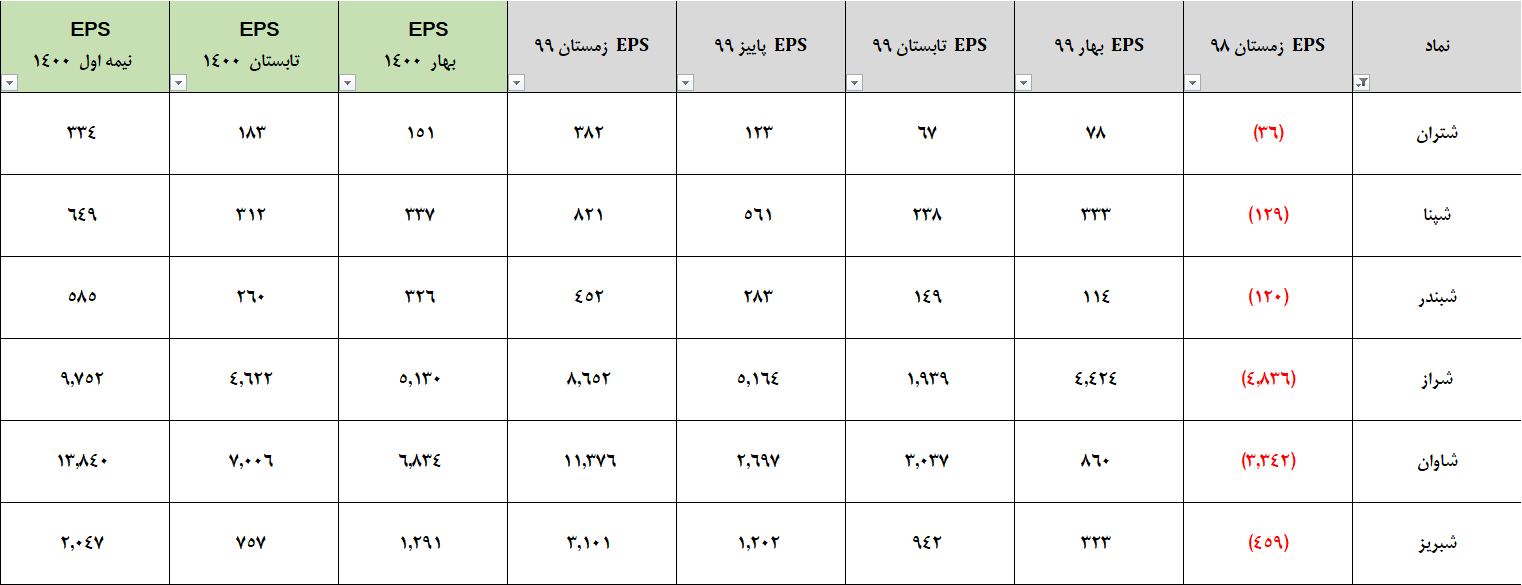

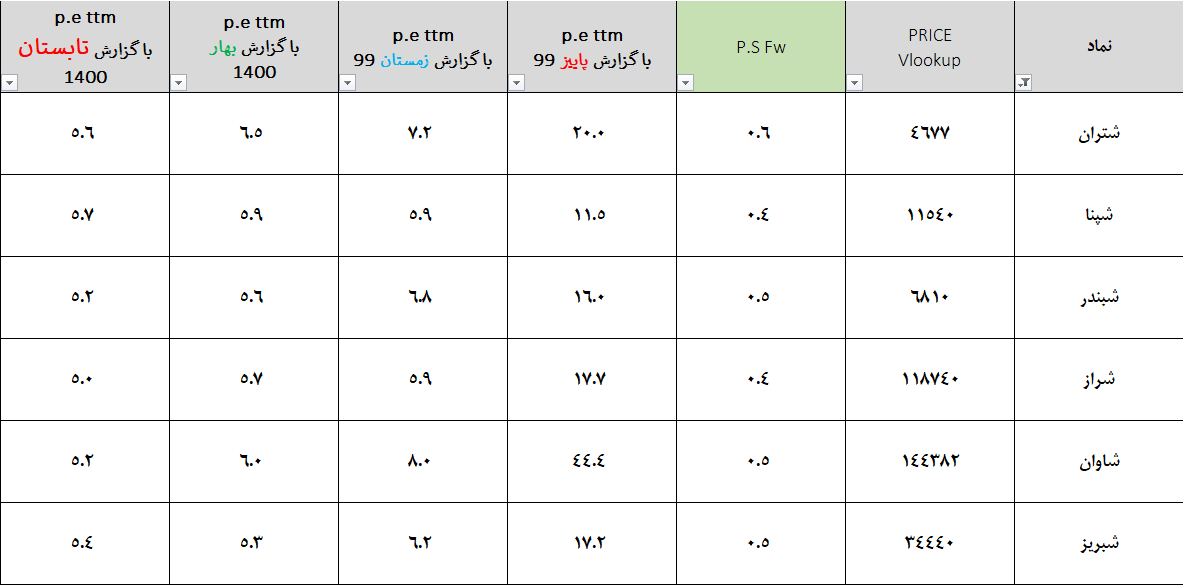

نهایتا Epsها و p.e در جداول آمده که از متوسط ۲۱واحد پاییز ۹۹به ۵٫۳در تابستان۱۴۰۰ رسیده است. p.e fw نمادها عمدتا ۴٫۵-۵ واحد در سناریوهای محافظه کارانه است. در حالت #غیر_دستوری p.e fw عمده نمادها ۴ است.

ولید هلالات

تحلیل بنیادی شرکت های پالایش نفت