تحلیل بنیادی هرمز

با توجه به تغییرات قیمت جهانی و مصوبه جدید دولت سود شرکت هرمز را بروز کرده ایم.

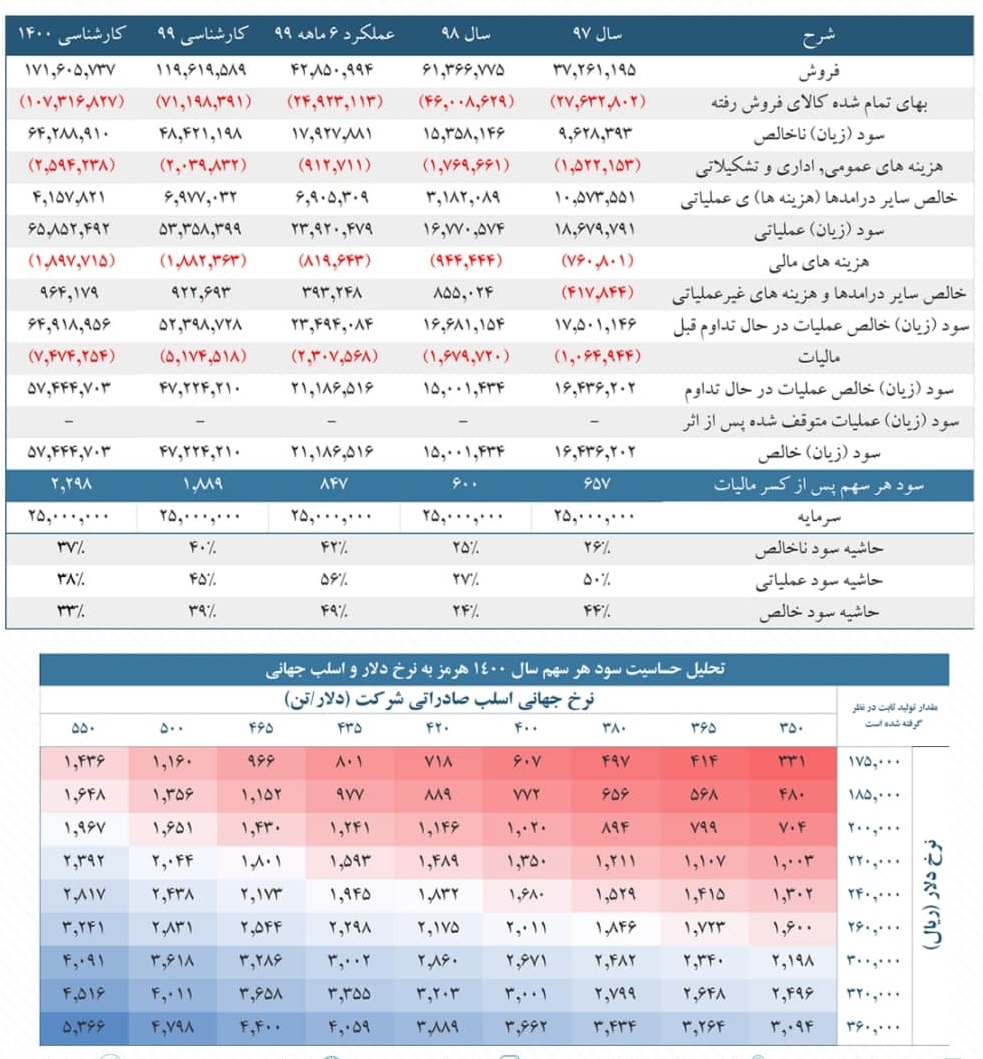

مقدار تولید و فروش برای سال جاری و آتی ۱٫۴۵ و ۱٫۵۵ میلیون تن اسلب در نظر گرفته شده است. نرخ دلار برای ادامه سال جاری ۲۲٫۵۰۰ و سال آتی ۲۶ هزار تومان لحاظ شده است. نرخ اسلب صادراتی شرکت ۴۳۵ دلار برای ادامه سال جاری و آتی لحاظ شده است. فرض بر آن است که نسبت نرخ داخلی به صادراتی مطابق با مصوبه جدید ۸۰ درصد باشد و شرکت ۵۵ درصد از محصولات خود در ۴ ماه باقیمانده سال جاری در بورس کالا عرضه کند. برای سال آتی میزان صادرات شرکت ۷۵ درصد لحاظ شده است. همچنین فرض بر آن است که نرخ های خرید ماده اولیه مطابق با مصوبه جدید دولت از اواسط دی ماه سال جاری مطابق با نرخ های فوب خلیج فارس باشد (گندله ۱۳۰ دلار)

همانگونه که مشاهده می شود سود شرکت در سال جاری و آتی با مفروضات نسبتا محافظه کارانه ۱۹۰ و ۲۳۰ تومان بدست می آید که پی بر ای فورواردی در حدود ۵٫۵ واحد دارد که حاکی از ارزندگی سهم است.

در هفته پیش رو سودآوری فسازان،ارفع، فخوز، کاوه با شرایط مشابهی ارائه خواهد شد. با ما همراه باشید.

کارگزاری بانک صنعت و معدن

تحلیل بنیادی هرمز